平成25年度決算

平成25年度決算

平成25年度大山崎町各会計別決算が、平成26年町議会第3回定例会で認定されましたので、その概要をお知らせします。

なお、決算収支の状況・収入の状況・目的別経費の状況・性質別経費の状況等の財政状況の経年比較表については、次のリンク「平成25年度事務報告書」よりご覧ください。

収支

実質単年度収支は平成17年度以来の赤字

決算収支は、歳入決算額が56億36万7千円で前年度比3億3,558万4千円、6.4%の増。歳出決算額が53億5,017万8千円で前年度比2億8,978万7千円、5.7%の増となりました。なお、歳入・歳出総額には、町債の借換債(特定の年度に一度に元金を償還するもので、償還期間を均等化して安定した資金管理を行うために発行する地方債のこと)2億6,930万円がそれぞれ含まれており、総額の対前年度比較において増額となった主な要因となっています。

歳入歳出差引額(形式収支)はプラス2億5,018万9千円、翌年度へ繰り越すべきものを除いた実質収支はプラス1億744万4千円と、7年連続の黒字決算となりました。なお、大山崎中学校グラウンド防球ネット設置事業や道路改良工事などの財源として1億4,274万5千円を翌年度に繰り越しました。

24年度の実質収支の黒字額1億5,009万2千円との差し引きである単年度収支はマイナス4,264万8千円となり、この額に財政調整基金の利子積立金35万8千円を加え、同基金からの取崩額8,537万1千円を差し引いた実質単年度収支はマイナス1億2,766万1千円で、平成17年度決算以来となる赤字となりました。

この実質単年度収支赤字の主な要因は、普通交付税の減収(前年度比マイナス1億4,467万9千円・24.8%減)と、町民税の減収(前年度比マイナス5,522万5千円・2.0%減)とにあります。普通交付税は町税の減収を補てんするもので、前年度の町税の税収額などを基礎として算定されますが、算定に用いる24年度の税収額が23年度と比べ大幅な増収(2億860万8千円・8.4%増)であったことが、25年度の普通交付税が減収となった理由として挙げられます。

| 区分 | 歳入決算額 | 歳出決算額 | 差引額 | ||

|---|---|---|---|---|---|

| 一般会計 | 56億36万7千円 | 53億5,017万8千円 | 2億5,018万9千円 | ||

| 事業特別会計 | 35億8,118万3千円 | 33億9,618万6千円 | 1億8,499万7千円 | ||

| 内訳 | 国民健康保険 | 16億3,841万5千円 | 15億4,196万5千円 | 9,645万円 | |

| 内訳 | 下水道 | 5億380万4千円 | 4億6,236万4千円 | 4,144万円 | |

| 内訳 | 介護保険 | 12億1,952万6千円 | 11億7,988万8千円 | 3,963万8千円 | |

| 内訳 | 後期高齢者医療保険 | 2億1,943万8千円 | 2億1,196万9千円 | 746万9千円 | |

| 財産管理特別会計 | 4,352万9千円 | 250万4千円 | 4,102万5千円 | ||

| 内訳 | 大山崎区 | 3,953万円 | 224万4千円 | 3,728万6千円 | |

| 内訳 | 円明寺区 | 386万8千円 | 14万円 | 372万8千円 | |

| 内訳 | 下植野区 | 13万1千円 | 12万円 | 1万1千円 | |

| 水道事業会計 | 5億3,681万7千円 | 5億6,496万6千円 | -2,814万9千円 | ||

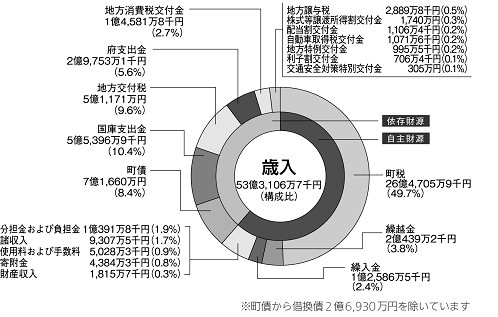

一般会計【歳入】

地方交付税が大幅減

歳入のうち、町税などの町が独自に調達できる「自主財源」が約62%、町債や地方交付税、国・府からの支出金などの「依存財源」が残りの約38%をしめています。

歳入の根幹をなす町税は26億4,705万9千円で、歳入総額にしめる割合は49.7%となり、前年度比マイナス5,522万5千円、2.0%の減となりました。これは、町民税のうち法人税割について、町内の大手企業が直近の2カ年度の該当企業の業績が比較的好調であるため、現年度課税分の回復が見られるものの、2億5,170万円の大幅な増額であった平成24年度と比べると、マイナス3,487万7千円、10.8%減となったことが主な要因です。町税の内訳で見てみると、町民税・固定資産税が前年度比で減額となる一方、軽自動車税と市町村たばこ税は増額となっています。

町税以外では、地方交付税が前年度比マイナス1億4,199万1千円、21.7%減、国庫支出金が前年度比1億6,686万7千円、43.1%増。財産収入は、マイナス9,467万2千円、83.9%の大幅な減となりましたが、これは前年度に町有地の売却収入があったことが要因です。

また、繰入金は、町税及び地方交付税の減収による歳入不足に対応するため、財政調整基金から8,537万1千円の繰入れを行ったことなどにより、前年度比1億686万5千円、562.4%の大幅な増額となりました。

繰越金については、純繰越金(前年度決算における剰余金)1億5,009万2千円に加えて、24年度からの繰越事業(旧庁舎解体撤去事業及び、国の緊急経済対策による交付金を活用した公共施設の老朽化等に対する改修事業)の事業費5,430万を、一般財源として繰り越したものです。

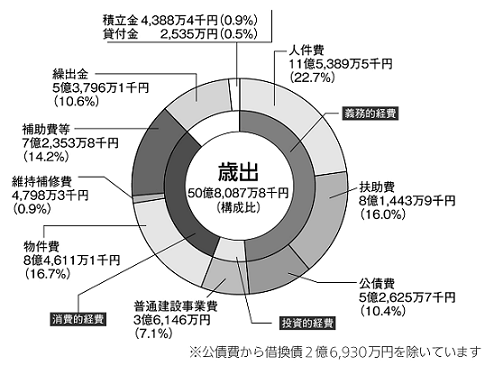

一般会計【歳出】

庁舎用地代金残額1億円を25年度で完済

歳出については、まず目的別で見てみます。

平成24年度と比較して増額となった主なものは、障害者福祉推進事業(自立支援給付費)や老人福祉事業(後期高齢者医療療養給付費負担金)の増額による「民生費」約2,200万円の増、公共下水道の雨水排水基本計画見直しや町道の舗装修繕工事の増額による「土木費」約1,900万円の増、第二大山崎小学校のトイレ改修工事および大山崎中学校の防球ネット設置工事などによる増額で「教育費」約4,000万円の増などでした。

また「公債費」は約2億9,000万円の増となりましたが、これは借換債の約2億6,930万が主なものです。

続いて性質別の分類でみてみると、人件費・扶助費・公債費といった義務的経費の合計額は24億9,459万1千円で、前年度比2.6%の増額でした。うち人件費は0.9%増で、その主な理由は定年退職者の増による退職手当負担金の増があげられます。また、扶助費は3.4%の増で、これは保育所運営経費や障害者自立支援給付費の増額によるものです。

また、投資的経費では、公有財産として乙訓土地開発公社から買い取りを行った土地の支払残額1億円を償還し、庁舎用地取得費は完済となりました。

| 平成25年度 | 平成24年度 | 増減率 | ||

|---|---|---|---|---|

| 義務的経費 | 人件費 | 11億5,389万5千円 | 11億4,346万6千円 | 0.90% |

| 義務的経費 | 扶助費 | 8億1,443万9千円 | 7億8,801万6千円 | 3.40% |

| 義務的経費 | 公債費 | 5億2,625万7千円 | 5億9万3千円 | 5.20% |

| 義務的経費 | 小計 | 24億9,459万1千円 | 24億3,157万5千円 | 2.60% |

| 物件費 | 8億4,611万1千円 | 8億3,468万2千円 | 1.40% | |

| 補助費等 | 7億2,353万8千円 | 7億1,561万4千円 | 1.10% | |

| 積立金 | 4,388万4千円 | 2,443万7千円 | 79.60% | |

| 繰出金 | 5億3,796万1千円 | 6億2,267万5千円 | -13.60% | |

| 投資的経費 | 3億6,146万円 | 3億6,014万6千円 | 0.40% | |

| その他 | 7,333万3千円 | 7,126万2千円 | 2.90% | |

| 合計 | 50億8,087万8千円 | 50億6,039万1千円 | 0.40% | |

町民1人あたりで見ると

平成25年度の歳入・歳出決算額を町民1人あたりに換算すると次のようになります。

(平成26年3月31日現在の住民基本台帳人口に基づいて計算しています。)

| 歳入 | 歳出 | ||

|---|---|---|---|

| 住民税・個人 | 51,779円 | 議会費 | 6,514円 |

| 住民税・法人 | 21,609円 | 総務費 | 57,799円 |

| 固定資産税 | 90,121円 | 民生費 | 111,921円 |

| 軽自動車税 | 1,041円 | 衛生費 | 28,972円 |

| たばこ税 | 6,746円 | 労働費 | 1,932円 |

| 地方譲与税・交付金等 | 15,140円 | 農林水産業費 | 2,580円 |

| 地方交付税 | 33,114円 | 商工費 | 1,801円 |

| 使用料・手数料 | 9,909円 | 土木費 | 23,445円 |

| 国・府支出金 | 55,103円 | 消防費 | 23,568円 |

| 繰入金など | 31,476円 | 教育費 | 36,038円 |

| 地方債 | 28,946円 | 災害復旧費 | 169円 |

| 公債費 | 34,055円 | ||

| 合計 | 344,986円 | 合計 | 328,796円 |

財政指標等の状況について

将来負担比率が軽減

自治体の財政状況を表す指標として、健全化判断比率があります。

これは、地方公共団体の財政状況を客観的に表し、財政の早期健全化や再生の必要性を判断するためのものとして、4つの財政指標を定めています。

- 実質赤字比率

- 連結実質赤字比率

これら2つについては、全会計において実質赤字額がないため該当がありません。 - 実質公債費比率

過去3年の平均値は14.0%です。 - 将来負担比率

本年度の数値は62.3%(前年度より9.1%改善)

土地開発公社への庁舎用地取得費を完済したことで将来への負担が軽減されました。

また財政構造の柔軟性を表す経常収支比率については、前年度90.5%が今年度97.0%と、硬直化が進みました。

経常一般財源の根幹となる町税・普通交付税の減収が主な要因です。

| H25 | H24 | H23 | H22 | 早期健全化基準 | ||

|---|---|---|---|---|---|---|

| 健全化判断比率 | 1.実質赤字比率 | - | - | - | - | 15.0% |

| 健全化判断比率 | 2.連結実質赤字比率 | - | - | - | - | 20.0% |

| 健全化判断比率 | 3.実質公債費比率(3年平均) | 14.0% | 13.0% | 10.8% | 9.2% | 25.0% |

| 健全化判断比率 | 4.将来負担比率 | 62.3% | 71.4% | 86.9% | 101.6% | 350.0% |

| その他の指標 | 5.財政力指数(3年平均) | 0.814 | 0.814 | 0.86 | 0.898 | |

| その他の指標 | (単年度) | 0.837 | 0.787 | 0.819 | 0.836 | |

| その他の指標 | 6.実質収支比率 | 2.9% | 4.1% | 3.7% | 4.3% | |

| その他の指標 | 7.経常収支比率 | 97.0% | 90.5% | 97.1% | 92.6% | |

≪用語の解説≫

- 実質赤字比率 …地方公共団体の最も主要な会計である「一般会計」などに生じている赤字の大きさを、その地方公共団体の財政規模に対する割合で表したもの。

- 連結実質赤字比率 …水道事業などの公営企業を含む「地方公共団体の全会計」に生じている赤字の大きさを、財政規模に対する割合で表したもの。

- 実質公債費比率 …地方公共団体の借入金(地方債)の返済額(公債費)の大きさを、その地方公共団体の財政規模に対する割合で表したもの。

18%以上だと、新たな地方債借入をするために国や都道府県の許可が必要になり、25%以上だと借入を制限される。 - 将来負担比率 …地方公共団体の借入金(地方債)など現在抱えている負債の大きさを、その地方公共団体の財政規模に対する割合で表したもの。

- 財政力指数 …地方公共団体の財政力を示す指数で、基準財政収入額(標準的な地方税収)を基準財政需要額(行政事務の必要経費)で割ったもの。

財政構造の柔軟性を表し、数値が高いほど自主財源の割合が高く財政状況に余裕があるといえる。 - 実質収支比率 …その年度の実質収支額を標準財政規模で除して得られる比率で、普通3%から5%程度が望ましいとされている。

- 経常収支比率 …地方公共団体の財政構造の柔軟性を判断するための指標で、人件費、扶助費、公債費のように毎年度経常的に支出される経費(経常的経費)に充てられる一般財源の額が、地方税、普通交付税を中心とする毎年度経常的に収入される一般財源(経常一般財源)と減税補てん債および臨時財政対策債を合計した額に占める割合。この比率が高いほど財政構造の硬直化が進んでいることを表す。

- この記事に関するお問い合わせ先

-

企画財政課 財政係

〒618-8501

京都府乙訓郡大山崎町字円明寺小字夏目3番地

電話番号:(075)956-2101(代表) ファックス:(075)957-1101

お問い合わせはこちらから

更新日:2017年03月30日